Acesse o novo portal de desenvolvedores E-commerce docs.cielo.com.br.

Atenção: O conteúdo desta página está sendo descontinuado e não receberá atualizações a partir de 14/08/2024. Visite a nova documentação em docs.cielo.br.

É um protocolo de autenticação que confirma se o comprador é de fato o portador do cartão (de crédito ou débito). O objetivo do 3DS (também chamado de EMV 3DS) é evitar fraudes em transações de cartão não presente (CNP).

Por meio do 3DS, os dados do comprador são enviados para as bandeiras e emissores do cartão, que irão realizar a autenticação.

3DS significa 3-D Secure Protocol e foi desenvolvido pela EMVCo, um corpo técnico formado pelas principais bandeiras de cartão e que cria especificações para a interoperabilidade e aceitação de pagamentos de forma segura no mundo todo.

Para realizar a autenticação, a loja precisa enviar os dados do comprador para a bandeira por meio de um serviço intermediário, o 3DS Server, que faz a comunicação com a bandeira. É possível usar um 3DS Server externo ou o 3DS Server Cielo

Se sua loja usa um 3DS Server externo à Cielo para autenticação de cartões, você deve infomar o

Cavvretornado pelo seu 3DS Server na requisição de autorização do Gateway. Para mais informações, pule para a etapa de Autorização com Autenticação.

Principais benefícios:

Palavras chaves: Autenticação de cartão de crédito e débito, EMVCO, 3DS, Visa, Mastercard, Elo, E-commerce.

Importante:

- O chargeback é a contestação de uma compra de cartão de débito ou crédito feita pelo portador do cartão, ao não reconhecer determinada compra. A autenticação 3DS ajuda a diminuir a ocorrência de chargeback por fraude, uma vez que a responsabilidade em caso de chargeback para a ser do emissor, e não da loja. Essa transferência de responsabilidade em caso de chargeback é chamada de liability shift;

- A autenticação 3DS não é uma análise de fraude; para aumentar a segurança das suas transações, recomendamos o uso da Autenticação 3DS e também de um serviço de análise de fraude, como o Antifraude Gateway.

Qualquer e-commerce pode usar a solução como uma camada extra de segurança para as suas transações.

O e-commerce deve atender aos seguintes requisitos:

A Autenticação 3DS é obrigatória para todas as transações de cartão de débito e opcional para transações de cartão de crédito.

Isso irá depender do resultado da Tabela de ECI.

Sim. Se todos os campos obrigatórios forem enviados corretamente, o 3DS 2.2 autentica todas as transações recorrentes. Se algum campo obrigatório não for enviado, acontece o downgrade para 3DS 2.0, que autentica apenas a primeira transação de uma série de transações recorrentes.

Como as transações seguintes (a partir da segunda) não são autenticadas no 3DS 2.0, se houver chargeback a partir da segunda transação, a responsabilidade é da loja. Usando o 3DS 2.2, a responsabilidade do chargeback é sempre do emissor.

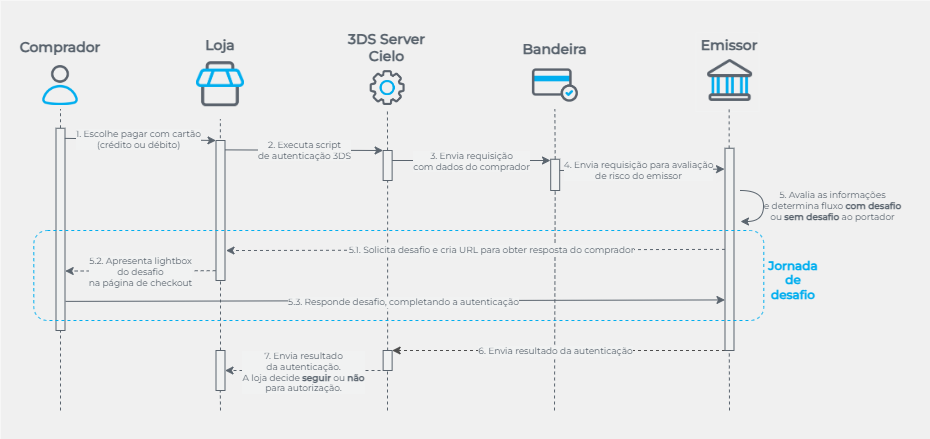

O processo de autorização de cartão autenticada via 3D Secure 2 ocorre em duas etapas:

O fluxo a seguir descreve as etapas de autenticação em alto nível:

1. O comprador escolhe pagar com cartão de crédito ou débito;

2. A loja executa um script, solicitando à Cielo autenticação através da solução 3DS 2.2;

3. A loja envia requisição com dados do comprador para a bandeira;

4. A bandeira envia a requisição para avaliação de risco do emissor;

5. O emissor avalia as informações e determina se fluxo será com ou sem desafio ao portador;

5.1. Se o emissor solicitar desafio, cria e envia a URL para a loja;

5.2. A loja apresenta lightbox do desafio na página de checkout para obter resposta do comprador;

5.3. O comprador responde o desafio, completando a autenticação;

6. O emissor envia o resultado da autenticação para o 3DS Server;

7. O 3DS Server envia resultado da autenticação. A loja decide seguir ou não para autorização.

A loja pode optar por submeter uma transação não autenticada para autorização; no entanto, nesse caso, a loja será responsável em caso de chargeback.

As bandeiras disponíveis para autenticação via 3DS 2.2 são:

Stand-in pela bandeira (válido para Visa e Mastercard): Além das bandeiras, o emissor do cartão também precisa processar o protocolo 3DS 2.2. Caso o emissor ainda não esteja apto a responder um pedido de autenticação usando 3DS 2.2, a bandeira avalia os dados enviados, como por exemplo o histórico transacional e comportamental do portador do cartão, classificando os pedidos de autenticação como “Baixo Risco” e “Não Baixo Risco”. A partir dessas informações, os emissores poderão contar com uma proteção mesmo não possuindo uma solução própria de 3DS 2.2, e terão uma maior confiança nas transações autenticadas. Em casos de stand-in, a autenticação ocorre de forma silenciosa (sem desafio para o portador) e, uma vez que a transação foi autenticada, o liability em caso de fraude ficará com o emissor.

O que é?

O Data Only é um campo opcional que poderá ser utilizado para contribuir para o banco de dados da bandeira e emissor, melhorando a performance da autenticação.

O Data Only pode ser usado quando o emissor não realiza a autenticação. Nesse caso, se o campo Data only foi parametrizado no script, a bandeira vai receber os dados parametrizados e vai compartilhar essas informações com o emissor. Com o tempo, o emissor terá mais dados de transações daquele cartão e da pessoa titular do cartão e terá mais elementos para realizar a autenticação.

Como usar o Data Only?

Basta parametrizar o bpmpi_auth_notifyonly. A autorização ocorre da mesma forma que qualquer [Autorização com Autenticação].

Para usar o Data Only, na Integração do script parametrize o campo bpmpi_auth_notifyonly descrito no item Etapa de Autenticação – passo 3 – Mapeamento de classes.

No modelo Data Only, os campos adicionais do 3DS 2.2 são mapeados da mesma forma, e enviados para a bandeira, porém, sem solicitar a autenticação.

O Data Only é válido para as bandeiras Mastercard e Visa.

Para Data Only Mastercard, o ECI será sempre 4;

Para Data Only Visa, o ECI será sempre 7.

Qual é o benefício?

Importante:

- Nas transações Data Only o risco de chargeback por fraude permanece com a loja;

- É possível usar Antifraude nas transações de Autenticação 3DS com Data Only.

O protocolo de autenticação 3DS 2.2 está disponível na versão browser-based, ou seja, a loja deverá incluir o script do 3DS no arquivo HTML da página de pagamento (checkout). O protocolo 3DS, ao processar o script, permite a troca de dados entre a loja e o emissor para autenticar o portador do cartão.

A integração do script do protocolo de autenticação é composta pelas seguintes etapas:

bpmpi_accesstoken. Veja as tabelas XXX para mais informações;body) e referencie o arquivo JavaScript com as classes mapeadas.Obtenha o valor do Authorization concatenando o valor do “ClientID”, sinal de dois-pontos (“:”) e “ClientSecret”.

Ex: dba3a8db-fa54-40e0-8bab-7bfb9b6f2e2e:D/ilRsfoqHlSUChwAMnlyKdDNd7FMsM7cU/vo02REag

Em seguida, codifique o resultado na base 64. Esse código alfanumérico será utilizado na requisição do access token:

| Ambiente | Endpoint | Credenciais |

|---|---|---|

| SANDBOX | https://mpisandbox.braspag.com.br | Para teste em sandbox, use: ClientID: dba3a8db-fa54-40e0-8bab-7bfb9b6f2e2e ClientSecret: D/ilRsfoqHlSUChwAMnlyKdDNd7FMsM7cU/vo02REag= |

| PRODUÇÃO | https://mpi.braspag.com.br | Após concluir o desenvolvimento em sandbox, obtenha as credenciais ClientId e ClientSecret no site Cielo na aba Credenciais. |

{

"EstablishmentCode": "1006993069",

"MerchantName": "Loja Exemplo Ltda",

"MCC": "5912"

}

curl

--request POST "https://mpisandbox.braspag.com.br/v2/auth/token"

--header "Content-Type: application/json"

--header "Authorization: Basic xxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxx"

--data-binary

--verbose

{

"EstablishmentCode":"1006993069",

"MerchantName": "Loja Exemplo Ltda",

"MCC": "5912"

}

| Campo | Descrição | Tipo | Tamanho |

|---|---|---|---|

| EstablishmentCode | Código do Estabelecimento do Cielo E-Commerce | numérico | 10 posições |

| MerchantName | Nome do estabelecimento registrado na adquirente | alfanumérico | até 25 posições |

| MCC | Código de Categoria do estabelecimento | numérico | 4 posições |

{

"access_token": "eyJ0eXAiOiJKV1QiLCJhbGciOiJIUzI1NiJ9.eyJjbGllbnRfbmFtZSI6IlFBXzNEU19BdXRoZW50aWNhdG9yIiwiY2xpZW50X2lkIjoiZGJhM2E4ZGItZmE1NC00MGUwLThiYWItN2JmYjliNmYyZTJlIiwic2NvcGVzIjoie1wiU2NvcGVcIjpcIjNEU0F1dGhlbnRpY2F0b3JcIixcIkNsYWltc1wiOlt7XCJOYW1lXCI6XCJNZXJjaGFudE5hbWVcIixcIlZhbHVlc1wiOFwiVmFsdWVzXCI6W1wiNTU1NVwiXX0se1wiTmFtZVwiOlwiUmVmZXJlbmNlSWRcIixcIlZhbHVlc1wiOltcImY3MjE1YmQ3LWM0OTQtNGQ5Yi1NzEyfQ.daMqXko3dZOV0TzNFQ2vSsVSKqOsrwuswg7RB82ecAASSSSSSSSSSSSFFFFFFFFFFFFFGGGGGGGGGGGGGGGGGGGGGGGG",

"token_type": "bearer",

"expires_in": "2018-07-23T11:29:32"

}

--header "Content-Type: application/json"

--data-binary

{

"access_token": "eyJ0eXAiOiJKV1QiLCJhbGciOiJIUzI1NiJ9.eyJjbGllbnRfbmFtZSI6IlFBXzNEU19BdXRoZW50aWNhdG9yIiwiY2xpZW50X2lkIjoiZGJhM2E4ZGItZmE1NC00MGUwLThiYWItN2JmYjliNmYyZTJlIiwic2NvcGVzIjoie1wiU2NvcGVcIjpcIjNEU0F1dGhlbnRpY2F0b3JcIixcIkNsYWltc1wiOlt7XCJOYW1lXCI6XCJNZXJjaGFudE5hbWVcIixcIlZhbHVlc1wiOFwiVmFsdWVzXCI6W1wiNTU1NVwiXX0se1wiTmFtZVwiOlwiUmVmZXJlbmNlSWRcIixcIlZhbHVlc1wiOltcImY3MjE1YmQ3LWM0OTQtNGQ5Yi1NzEyfQ.daMqXko3dZOV0TzNFQ2vSsVSKqOsrwuswg7RB82ecAASSSSSSSSSSSSFFFFFFFFFFFFFGGGGGGGGGGGGGGGGGGGGGGGG",

"token_type": "bearer",

"expires_in": "2018-07-23T11:29:32"

}

| Campo | Descrição | Tipo/Tamanho |

|---|---|---|

| access_token | Token necessário para realizar a autenticação. | alfanumérico [tamanho variável] |

| token_type | Fixo "bearer" | alfanumérico |

| expires_in | Tempo em minutos para expirar o token. | numérico |

A solução disponibiliza dezenas de classes que devem ser mapeadas em seu código HTML.

Uma vez que a classe é mapeada em determinado campo, o script é capaz de recuperar o valor contido no campo e submetê-lo para compor a requisição de autenticação.

O caracter # indicado no campo deve ser substituído pelo número que representa o índice do item. Exemplo: bpmpi_item_1_productName representa o nome do item 1 do carrinho

| Categoria dos dados | Campo | Descrição | Tipo/Tamanho | Obrigatório |

|---|---|---|---|---|

| Parametrização | bpmpi_auth |

Booleano que indica se a transação é submetida ou não para o processo de autenticação | Booleano: true – submeter à autenticação false – não submeter à autenticação |

Sim |

| Parametrização | bpmpi_auth_notifyonly |

Booleano que indica se a transação com cartão será submetida no modo “somente notificação”. Neste modo, o processo de autenticação não será acionado, porém, os dados serão submetidos à bandeira. Válido para cartões Mastercard e Visa | Booleano: true – modo somente notificação; false – modo com autenticação |

Condicional - obrigatório somente para transações Data Only |

| Parametrização | bpmpi_auth_suppresschallenge |

Booleano que indica se ignora ou não o desafio quando houver. Se uma transação autorizada após ignorar o desafio, o liability permanece com o estabelecimento. | Booleano: true – ignorar desafios se houver; false – apresentar desafio se houver |

Recomendado |

| Parametrização | bpmpi_accesstoken |

Token gerado pela API de Token de Acesso (etapa 1) | Alfanumérico [varivável] | Sim |

| Pedido | bpmpi_ordernumber |

Código do pedido no estabelecimento | Alphanumérico [até 50 posições] | Sim |

| Pedido | bpmpi_currency |

Código da moeda | Fixo "BRL" | Sim |

| Pedido | bpmpi_totalamount |

Valor total da transação, enviado em centavos | Numérico [até 15 posições] | Sim |

| Pedido | bpmpi_installments |

Número de parcelas da transação | Numérico [até 2 posições] | Sim |

| Pedido | bpmpi_paymentmethod |

Tipo do cartão a ser autenticado. No caso do cartão múltiplo, deverá especificar um dos tipos, Credit ou Debit | Credit – Cartão de Crédito Debit – Cartão de Débito |

Sim |

| Pedido | bpmpi_cardnumber |

Número do Cartão | Numérico [até 19 posições] | Sim |

| Pedido | bpmpi_cardexpirationmonth |

Mês do vencimento do cartão | Numérico [2 posições] | Sim |

| Pedido | bpmpi_cardexpirationyear |

Ano do vencimento do cartão | Numérico [4 posições] | Sim |

| Pedido | bpmpi_cardalias |

Alias do cartão | Alphanumérico [até 128 posições] | Recomendado |

| Pedido | bpmpi_default_card |

Indica se é um cartão padrão do cliente na loja | Booleano true - sim false - não |

Recomendado |

| Características do pedido | bpmpi_recurring_enddate |

Identifica a data de término da recorrência | Texto (AAAA-MM-DD) | Recomendado |

| Características do pedido | bpmpi_recurring_frequency |

Indica a frequência da recorrência | Número 1 - Mensal 2 - Bimestral 3 - Trimestral 4 - Quadrimestral 6 - Semestral 12 - Anual |

Recomendado |

| Características do pedido | bpmpi_recurring_originalpurchasedate |

Identifica a data da 1ª transação que originou a recorrência | Texto (AAAA-MM-DD) | Recomendado |

| Características do pedido | bpmpi_order_recurrence |

Indica se é um pedido que gera recorrências futuras | Booleano true false |

Recomendado |

| Características do pedido | bpmpi_order_productcode |

Tipo da compra | PHY: compra de mercadorias CHA: Check acceptance ACF: Financiamento de conta QCT: Transação quase-dinheiro PAL: recarga |

Sim |

| Características do pedido | bpmpi_order_countlast24hours |

Quantidade de pedidos efetuados por este comprador nas últimas 24h | Numérico [até 3 posições] | Recomendado |

| Características do pedido | bpmpi_order_countlast6months |

Quantidade de pedidos efetuados por este comprador nos últimos 6 meses | Numérico [até 4 posições] | Recomendado |

| Características do pedido | bpmpi_order_countlast1year |

Quantidade de pedidos efetuados por este comprador no último ano | Numérico [até 3 posições] | Recomendado |

| Características do pedido | bpmpi_order_cardattemptslast24hours |

Quantidade de transações com o mesmo cartão nas últimas 24h | Numérico [até 3 posições] | Recomendado |

| Características do pedido | bpmpi_order_marketingoptin |

Indica se o comprador aceitou receber ofertas de marketing | Booleano true – sim false – não |

Recomendado |

| Características do pedido | bpmpi_order_marketingsource |

Identifica a origem da campanha de marketing | Alfanumérico [até 40 posições] | Recomendado |

| Características do pedido | bpmpi_transaction_mode |

Identifica o canal que originou a transação | M: MOTO R: Varejo S: E-Commerce P: Mobile T: Tablet |

Recomendado |

| Características do pedido | bpmpi_merchant_url |

Endereço do site do estabelcimento | Alphanumérico [100] Exemplo: http://www.exemplo.com.br | Sim |

| Cartões pré-pagos | bpmpi_giftcard_amount |

O total do valor da compra para cartões-presente pré-pagos em valor arredondado | Numérico [até 15 posições], exemplo: R$ 125,54 = 12554 |

Recomendado |

| Cartões pré-pagos | bpmpi_giftcard_currency |

Código da moeda da transação paga com cartão do tipo pré-pago | Fixo "BRL" | Recomendado |

| Endereço de cobrança | bpmpi_billto_customerid |

Identifica o CPF/CNPJ do comprador | Numérico [11 a 14 posições] 99999999999999 |

Recomendado |

| Endereço de cobrança | bpmpi_billto_contactname |

Nome do contato do endereço de cobrança | Alfanumérico [até 120] | Sim |

| Endereço de cobrança | bpmpi_billto_phonenumber |

Telefone de contato do endereço de cobrança | Numérico [até 15 posições], no formato: 5511999999999 | Sim |

| Endereço de cobrança | bpmpi_billto_email |

E-mail do contato do endereço de cobrança | Alfanumérico [até 255], no formato nome@exemplo.com | Sim |

| Endereço de cobrança | bpmpi_billto_street1 |

Logradouro e Número do endereço de cobrança | Alfanumérico [até 60] | Sim |

| Endereço de cobrança | bpmpi_billto_street2 |

Complemento e bairro do endereço de cobrança | Alfanumérico [até 60] | Sim |

| Endereço de cobrança | bpmpi_billto_city |

Cidade do endereço de cobrança | Alfanumérico [até 50] | Sim |

| Endereço de cobrança | bpmpi_billto_state |

Sigla do estado do endereço de cobrança | Texto [2 posições] | Sim |

| Endereço de cobrança | bpmpi_billto_zipcode |

CEP do endereço de cobrança | Alfanumérico [até 8 posições], no formato: 99999999 | Sim |

| Endereço de cobrança | bpmpi_billto_country |

País do endereço de cobrança | Texto [2 posições] Ex. BR | Sim |

| Endereço de entrega | bpmpi_shipto_sameasbillto |

Indica se utiliza o mesmo endereço fornecido para endereço de cobrança | Booleano true false |

Recomendado |

| Endereço de entrega | bpmpi_shipto_addressee |

Nome do contato do endereço de entrega | Alfanumérico [até 60] | Recomendado |

| Endereço de entrega | bpmpi_shipTo_phonenumber |

Telefone de contato do endereço de entrega | Numérico [até 15 posições], no formato: 5511999999999 | Recomendado |

| Endereço de entrega | bpmpi_shipTo_email |

E-mail do contato do endereço de entrega | Alfanumérico [até 255], no formato nome@exemplo.com | Recomendado |

| Endereço de entrega | bpmpi_shipTo_street1 |

Logradouro e Número do endereço de entrega | Alfanumérico [até 60] | Recomendado |

| Endereço de entrega | bpmpi_shipTo_street2 |

Complemento e bairro do endereço de entrega | Alfanumérico [até 60] | Recomendado |

| Endereço de entrega | bpmpi_shipTo_city |

Cidade do endereço de entrega | Alfanumérico [até 50] | Recomendado |

| Endereço de entrega | bpmpi_shipTo_state |

Sigla do estado do endereço de entrega | Texto [2 posições] | Recomendado |

| Endereço de entrega | bpmpi_shipto_zipcode |

CEP do endereço de entrega | Alfanumérico [até 8 posições], no formato: 99999999 | Recomendado |

| Endereço de entrega | bpmpi_shipto_country |

País do endereço de cobrança | Texto [2 posições] Ex. BR | Recomendado |

| Endereço de entrega | bpmpi_shipTo_shippingmethod |

Tipo do método de envio | lowcost: envio econômico sameday: envio no mesmo dia oneday: envio no dia seguinte twoday: envio em dois dias threeday: envio em três dias pickup: retirada na loja other: outros none: não há envio |

Recomendado |

| Endereço de entrega | bpmpi_shipto_firstusagedate |

Indica a data de quando houve a primeira utilização do endereço de entrega | Texto AAAA-MM-DD – data da criação |

Recomendado |

| Carrinho de compras | bpmpi_cart_#_description |

Descrição do item | Alfanumérico [até 255 posições] | Recomendado |

| Carrinho de compras | bpmpi_cart_#_name |

Nome do item | Alfanumérico [até 255 posições] | Recomendado |

| Carrinho de compras | bpmpi_cart_#_sku |

SKU do item | Alfanumérico [até 255 posições] | Recomendado |

| Carrinho de compras | bpmpi_cart_#_quantity |

Quantidade do item no carrinho | Numérico [até 10 posições] | Recomendado |

| Carrinho de compras | bpmpi_cart_#_unitprice |

Valor unitário do item do carrinho em centavos | Numérico [até 10 posições] | Recomendado |

| Usuário | bpmpi_useraccount_guest |

Indica se o comprador é um comprador sem login (guest) | Booleano true – sim false – não |

Recomendado |

| Usuário | bpmpi_useraccount_createddate |

Indica a data de quando houve a criação da conta do comprador | Texto AAAA-MM-DD – data da criação |

Recomendado |

| Usuário | bpmpi_useraccount_changeddate |

Indica a data de quando houve a última alteração na conta do comprador | Texto AAAA-MM-DD – data da última alteração |

Recomendado |

| Usuário | bpmpi_useraccount_passwordchangeddate |

Indica a data de quando houve a alteração de senha da conta do comprador | Texto AAAA-MM-DD – data da última alteração de senha |

Recomendado |

| Usuário | bpmpi_useraccount_authenticationmethod |

Método de autenticação do comprador na loja | 01- Não houve autenticação 02- Login da própria loja 03- Login com ID federado 04- Login com autenticador FIDO |

Recomendado |

| Usuário | bpmpi_useraccount_authenticationprotocol |

Dado que representa o protocolo de login efetuado na loja | Alfanumérico [até 2048 posições] | Recomendado |

| Usuário | bpmpi_useraccount_authenticationtimestamp |

A data e hora que o login foi efetuado na loja | Texto [19 posições] YYYY-MM-ddTHH:mm:SS | Recomendado |

| Usuário | bpmpi_merchant_newcustomer |

Identifica se um comprador novo na loja | Booleano true – sim false – não |

Recomendado |

| Dispositivo | bpmpi_device_ipaddress |

Endereço IP da máquina do comprador | Alfanumérico [até 45] | Condicional - obrigatório somente para Visa |

| Dispositivo | bpmpi_device_#_fingerprint |

Id retornado pelo Device Finger Print | Alfanumérico [sem limitação] | Recomendado |

| Dispositivo | bpmpi_device_#_provider |

Nome do provedor do Device Finger Print | Alfanumérico [até 32 posições] cardinal inauth threatmetrix |

Recomendado |

| Dispositivo | bpmpi_device_channel |

Canal por onde chegou a transação. Valores possíveis: - Browser - SDK - 3RI |

Alfanúmerico [até 7 posições] | Sim |

| Recorrência | bpmpi_recurring_type |

Tipo de pagamento recorrente. | Número 1 - Primeira transação 2 - Transação subsequente 3 - Modificação 4 - Cancelamento |

Recomendado |

| Recorrência | bpmpi_recurring_validationIndicator |

Indica se a transação de pagamento recorrente foi validada ou não | Número 0 - Não validado 1 - Validado |

Recomendado |

| Recorrência | bpmpi_recurring_maximumAmount |

Valor máximo acordado pelo titular do cartão. | numérico [até 12 posições] | Recomendado |

| Recorrência | bpmpi_recurring_referenceNumber |

Número de referência exclusivo para a transação de pagamento recorrente. | Alfanumérico [até 35 posições] | Recomendado |

| Recorrência | bpmpi_recurring_occurrence |

Indica a frequência com que ocorre um pagamento recorrente. | Número 01 - Diariamente 02 - Duas vezes por semana 03 - Semanal 04 - Dez dias 05 - A cada 2 semanas 06 - Mensal 07 - Bimestral 08 - Trimestral 09 - Quadrimestral 10 - Semestral 11 - Anual 12 - Não programado. |

Recomendado |

| Recorrência | bpmpi_recurring_numberOfPayments |

Número total de pagamentos durante a assinatura recorrente. | Numérico [até 2 posições] | Recomendado |

| Recorrência | bpmpi_recurring_amountType |

Indica o tipo de valor recorrente acordado pelo titular do cartão. | Valores suportados: 1 - Pagamento recorrente de valor fixo 2 - Pagamento recorrente com valor máximo. |

Recomendado |

| Companhias aéreas | bpmpi_airline_travelleg_#_carrier |

Código IATA para o trecho | Alfanumérico [2 posições] | Recomendado |

| Companhias aéreas | bpmpi_airline_travelleg_#_departuredate |

Data de partida | Texto AAAA-MM-DD |

Recomendado |

| Companhias aéreas | bpmpi_airline_travelleg_#_origin |

Código IATA do aeroporto de origem | Alfanumérico [5 posições] | Recomendado |

| Companhias aéreas | bpmpi_airline_travelleg_#_destination |

Código IATA do aeroporto de destino | Alfanumérico [5 posições] | Recomendado |

| Companhias aéreas | bpmpi_airline_passenger_#_name |

Nome do passageiro | Alfanumérico [até 60 posições] | Recomendado |

| Companhias aéreas | bpmpi_airline_passenger_#_ticketprice |

O valor da passagem em centavos Numérico [até 15 posições], exemplo: R$ 125,54 = 12554 |

Recomendado | |

| Companhias aéreas | bpmpi_airline_numberofpassengers |

Número de passageiros | Numérico [3 posições] | Recomendado |

| Companhias aéreas | bpmpi_airline_billto_passportcountry |

Código do país que emitiu o passaporte (ISO Standard Country Codes) | Texto [2 posições] | Recomendado |

| Companhias aéreas | bpmpi_airline_billto_passportnumber |

Número do passaporte | Alfanumérico [40 posições] | Recomendado |

| Estabelecimento | bpmpi_mdd1 |

Dado Extra definido pelo lojista | Alfanumérico [até 255 posições] | Recomendado |

| Estabelecimento | bpmpi_mdd2 |

Dado Extra definido pelo lojista | Alfanumérico [até 255 posições] | Recomendado |

| Estabelecimento | bpmpi_mdd3 |

Dado Extra definido pelo lojista | Alfanumérico [até 255 posições] | Recomendado |

| Estabelecimento | bpmpi_mdd4 |

Dado Extra definido pelo lojista | Alfanumérico [até 255 posições] | Recomendado |

| Estabelecimento | bpmpi_mdd5 |

Dado Extra definido pelo lojista | Alfanumérico [até 255 posições] | Recomendado |

| Estabelecimento | bpmpi_brand_establishment_code |

Código de estabelecimento (EC) Amex. Obrigatório em autenticações Amex. | Texto [10 posições] | Obrigatório em autenticações Amex |

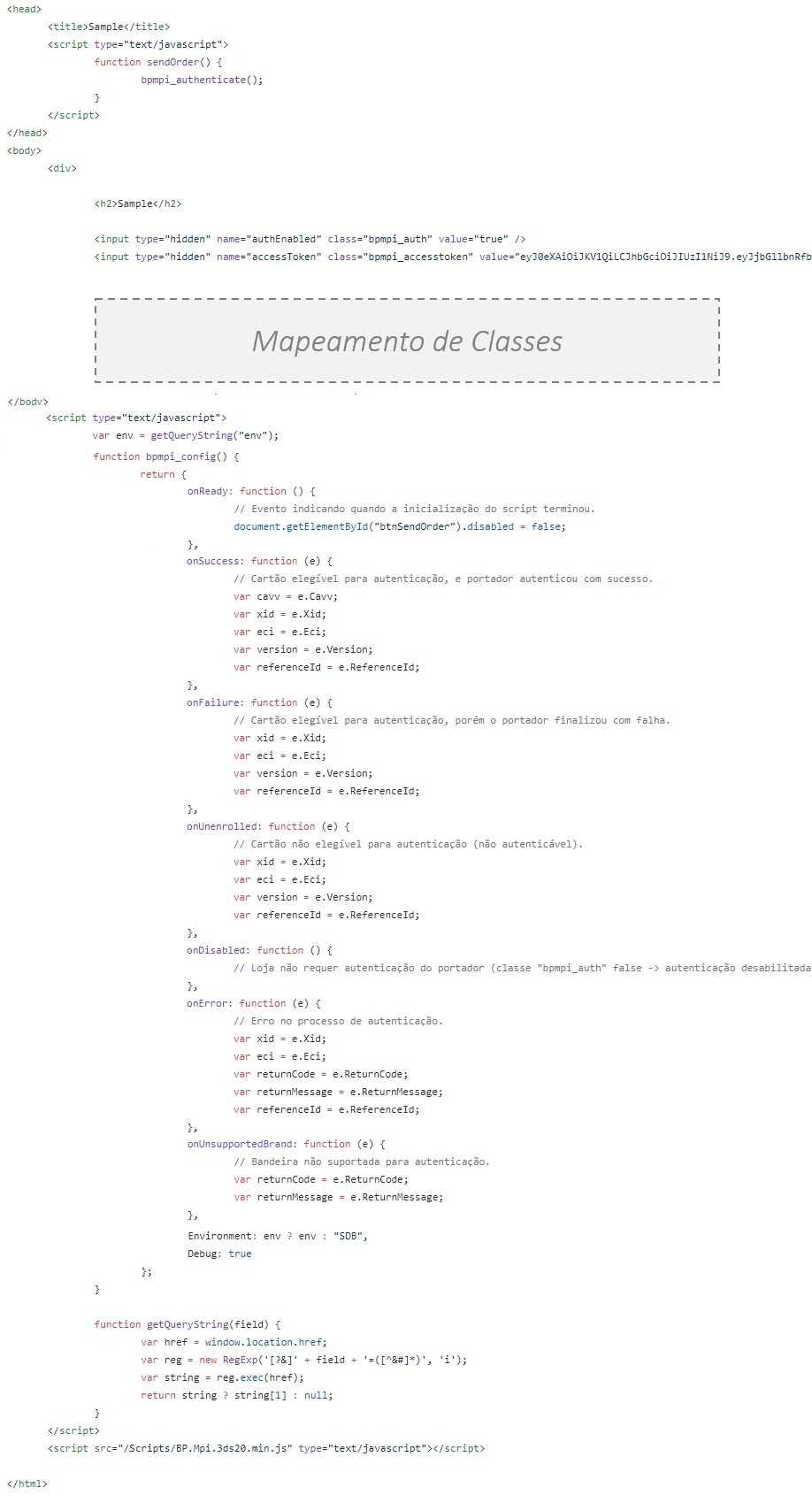

Neste passo, implemente o script e faça o mapeamento de classes responsáveis pela comunicação com as plataformas de autenticação das bandeiras e emissor. Siga o exemplo a seguir, que demonstra a implementação básica. Recomenda-se que o trecho seja colocado no final do código HTML de seu checkout:

Para baixar o código HTML de exemplo completo, no GitHub Cielo

A imagem mostra um trecho HTML de uma implementação básica:

Os eventos são ações que o script toma como resposta para acompanhamento do processo de autenticação, mas não indicam se a transação foi autenticada com sucesso.

O valor retornado no ECI (E-commerce Indicator) é o que indica se a transação foi autenticada ou não e de quem é o risco de chargeback. Para submeter a transação para autorização, considere o valor do ECI e use os eventos apenas como complemento para auxiliar na tomada de decisão.

| Evento | Descrição |

|---|---|

onReady |

É acionado quando todos os procedimentos de carregamento do script da solução foram concluídos com sucesso, o que inclui a validação do token de acesso, indicando que o checkout está pronto para iniciar a autenticação. |

onSuccess |

É acionado quando o cartão é elegível e teve o processo de autenticação finalizado com sucesso. Neste caso, as variáveis CAVV, XID e ECI serão retornadas. Estas variáveis devem ser enviadas na requisição de autorização. Neste cenário, se a transação é autorizada, o liability shift é transferido ao emissor. |

onFailure |

É acionado quando o cartão é elegível, porém o processo de autenticação falhou por algum motivo. Neste caso, somente a variável ECI será retornada. Caso haja a decisão de seguir com a autorização mesmo assim, o ECI deverá ser enviado no momento da autorização. Neste cenário, se a transação é autorizada, o liability shift permanece com o estabelecimento. |

onUnenrolled |

É acionado quando o cartão não é elegível, ou seja, o portador e/ou emissor não participam do programa de autenticação. Neste caso, orientar o comprador a verificar junto ao emissor se o cartão está habilitado para realizar autenticação no e-commerce. Somente a variável ECI será retornada. Caso haja a decisão de seguir com a autorização mesmo assim, o ECI deverá ser enviado no momento da autorização. Neste cenário, se a transação é autorizada, o liability shift permanece com o estabelecimento. |

onDisabled |

É acionado quando o estabelecimento optou por não submeter o portador ao processo de autenticação (classe bpmpi\_auth como false). Neste cenário, se a transação é autorizada, o liability shift permanece com o estabelecimento. |

onError |

É acionado quando o processo de autenticação recebeu um erro sistêmico. Neste cenário, se a transação é autorizada, o liability shift permanece com o estabelecimento. |

onUnsupportedBrand |

É acionado quando a bandeira do cartão não é suportada pelo 3DS 2.2 |

| Parâmetro | Descrição | Tipo |

|---|---|---|

Environment |

Indica o ambiente a ser utilizado (Sandbox ou Produção) | SDB – Sandbox (ambiente de teste) PRD – Produção (ambiente de produção) |

Debug |

Booleano que indica se o modo debug está ativado ou não. Quando true, a plataforma emitirá o relatório no mecanismo de debug do browser.Não é recomendado deixar o modo debug ativado no ambiente de produção. | Booleano true – modo debug ativado false – modo debug desativado |

IMPORTANTE:

O arquivo JavaScript deve ser salvo no servidor onde está a aplicação da loja. Para baixar o arquivo, acesse https://bit.ly/2CSOp2n.

| Saída | Descrição | Tipo | Tamanho |

|---|---|---|---|

Cavv |

Dado que representa assinatura da autenticação | Texto | - |

Xid |

ID que representa a requisição da autenticação | Texto | - |

Eci |

Código indicador do e-commerce, que representa o resultado da autenticação | Numérico | até 2 posições |

Version |

Versão do 3DS aplicado | Numérico | 1 posição – 3DS 2 |

ReferenceID |

ID que representa a requisição de autenticação | GUID | 36 posições |

ReturnCode |

Código de retorno da requisição de autenticação | Alfanumérico | até 5 posições |

ReturnMessage |

Mensagem de retorno da requisição de autenticação | Alfanumérico | variável |

Exemplo de evento OnSuccess

{

Cavv: 'Y2FyZGluYWxjb21tZXJjZWF1dGg=',

Xid: null,

Eci: '01',

Version: '2',

ReferenceId: '973cf83d-b378-43d5-84b6-ce1531475f2a'

}

Exemplo de evento OnFailure

{

Xid: null,

Eci: null,

ReturnCode: '231',

ReturnMessage: 'Unexpected error ocurred',

ReferenceId: null

}

Exemplo de retorno para bandeira não suportada

Quando a bandeira não é suportada pelo 3DS, o MPI retorna o código “MPI 600” e a mensagem “Brand not supported for authentication”.

{

Xid: null,

Eci: null,

ReturnCode: 'MPI600',

ReturnMessage: 'Brand not supported for authentication',

ReferenceId: null

}

Confira os valores possíveis de ReturnCodes na tabela Lista de Return Codes.

O ECI (Electronic Commerce Indicator) é um código retornado pelas bandeiras e indica o resultado da autenticação 3DS do portador do cartão junto ao emissor ou bandeira.

Com base no resultado do ECI a loja deve decidir se vai prosseguir com a transação submetendo-a para autorização ou não. É possível enviar uma transação não autenticada para autorização, mas a responsabilidade em caso de chargeback é do estabelecimento.

Confira na tabela a seguir os ECIs correspondentes à cada bandeira e o resultado da autenticação.

Posteriormente, envie o valor do ECI na requisição da transação no campo

Payment.ExternalAuthentication.Eci.

| Mastercard | Visa | Elo | Amex | Resultado da autenticação | A transação foi autenticada? |

|---|---|---|---|---|---|

| 02 | 05 | 05 | 05 | Autenticada pelo emissor – risco de chargeback passa a ser do emissor. | Sim |

| 01 | 06 | 06 | 06 | Autenticada pela bandeira – risco de chargeback passa a ser do emissor. | Sim |

| Diferente de 01, 02 e 04 | Diferente de 05 e 06 | Diferente de 05 e 06 | Diferente de 05 e 06 | Não autenticada – risco de chargeback permanece com o estabelecimento. | Não |

| 04 | 07 | - | - | Não autenticada, transação caracterizada como Data Only – risco de chargeback permanece com o estabelecimento. | Não |

O evento **bpmpi_Authenticate()** deve ser chamado no momento de finalização do checkout (finalização da compra). Vide exemplo abaixo:

<input type="button"onclick="bpmpi_authenticate()" />

Após a conclusão da autenticação do portador do cartão, a loja deve submeter a transação ao processo de autorização, enviando os dados de autenticação no modelo de “autenticação externa” (nó ExternalAuthentication), tanto para 3DS Server interno quanto para 3DS Server externo.

Veja a seguir um exemplo de requisição de autorização à API 3.0:

{

"MerchantOrderId":"2017051002",

"Customer":

{

(...)

},

"Payment":

{

(...)

"Authenticate":true,

"ReturnUrl":"http://www.loja.com.br",

"CreditCard":{

"CardNumber":"4000000000001000",

"Holder":"Nome do Portador",

"ExpirationDate":"12/2021",

"SecurityCode":"123",

"Brand":"Visa",

"SaveCard":"false"

},

"ExternalAuthentication":{

"Cavv":"AAABB2gHA1B5EFNjWQcDAAAAAAB=",

"Xid":"Uk5ZanBHcWw2RjRCbEN5dGtiMTB=",

"Eci":"5",

"Version":"2",

"ReferenceID":"a24a5d87-b1a1-4aef-a37b-2f30b91274e6"

}

}

}

curl

--request POST "https://apisandbox.cieloecommerce.cielo.com.br/1/sales"

--header "Content-Type: application/json"

--header "MerchantId: xxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxx"

--header "MerchantKey: xxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxx"

--data-binary

--verbose

{

"MerchantOrderId":"2017051002",

"Customer":

{

(...)

},

"Payment":

{

(...)

"Authenticate":true,

"ReturnUrl":"http://www.loja.com.br",

"CreditCard":{

"CardNumber":"4000000000001000",

"Holder":"Nome do Portador",

"ExpirationDate":"12/2021",

"SecurityCode":"123",

"Brand":"Visa",

"SaveCard":"false"

},

"ExternalAuthentication":{

"Cavv":"AAABB2gHA1B5EFNjWQcDAAAAAAB=",

"Xid":"Uk5ZanBHcWw2RjRCbEN5dGtiMTB=",

"Eci":"5",

"Version":"2",

"ReferenceId":"a24a5d87-b1a1-4aef-a37b-2f30b91274e6"

}

}

}

| Campo | Descrição | Tipo | Tamanho | Obrigatório |

|---|---|---|---|---|

Payment.Provider |

Nome do provedor do meio de pagamento (Cielo30). | texto | 15 posições | Sim. |

Payment.Authenticate |

Define se o comprador será direcionado ao emissor para autenticação do cartão. | booleano (“true” / “false”) | - | Sim, caso a autenticação seja validada. |

Payment.ExternalAuthentication.ReturnUrl |

URL de retorno aplicável somente se a versão for “1”. | alfanumérico | 1024 posições | Sim. |

Payment.ExternalAuthentication.Cavv |

Assinatura retornada nos cenários de sucesso na autenticação. | texto | - | Sim, caso a autenticação seja validada. |

Payment.ExternalAuthentication.Xid |

XID retornado no processo de autenticação. | texto | - | Sim, quando a versão do 3DS for “1”. |

Payment.ExternalAuthentication.Eci |

Electronic Commerce Indicator retornado no processo de autenticação. | número | 1 posição | Sim. |

Payment.ExternalAuthentication.Version |

Versão do 3DS utilizado no processo de autenticação. | alfanumérico | 1 posição | Sim, quando a versão do 3DS for 2 ou superior. |

Payment.ExternalAuthentication.ReferenceID |

RequestID retornado no processo de autenticação. | GUID | 36 posições | Sim, quando a versão do 3DS for 2 ou superior. |

Consulte o Manual da API E-commerce 3.0 para exemplos detalhados de resposta de autorização com autenticação.

Após a conclusão da autenticação do portador do cartão no modelo Data Only (com o campo bpmpi_auth_notifyonly como “true”), a loja deve submeter a transação ao processo de autorização, enviando os dados de autenticação no modelo de “autenticação externa” (nó ExternalAuthentication), tanto para 3DS Server interno quanto para 3DS Server externo.

Veja a seguir um exemplo de requisição de autorização à API 3.0:

{

"MerchantOrderId":"2017051002",

"Customer":

{

(...)

},

"Payment":

{

(...)

"Authenticate":false,

"ReturnUrl":"http://www.loja.com.br",

"CreditCard":{

"CardNumber":"4000000000001000",

"Holder":"Nome do Portador",

"ExpirationDate":"12/2021",

"SecurityCode":"123",

"Brand":"Visa",

"SaveCard":"false"

},

"ExternalAuthentication":{

"Eci":"4",

"ReferenceID":"a24a5d87-b1a1-4aef-a37b-2f30b91274e6",

"dataonly":true

}

}

}

curl

--request POST "https://apisandbox.cieloecommerce.cielo.com.br/1/sales"

--header "Content-Type: application/json"

--header "MerchantId: xxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxx"

--header "MerchantKey: xxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxx"

--data-binary

--verbose

{

"MerchantOrderId":"2017051002",

"Customer":

{

(...)

},

"Payment":

{

(...)

"Authenticate":false,

"ReturnUrl":"http://www.loja.com.br",

"CreditCard":{

"CardNumber":"4000000000001000",

"Holder":"Nome do Portador",

"ExpirationDate":"12/2021",

"SecurityCode":"123",

"Brand":"Visa",

"SaveCard":"false"

},

"ExternalAuthentication":{

"Eci":"4",

"ReferenceID":"a24a5d87-b1a1-4aef-a37b-2f30b91274e6",

"dataonly":true

}

}

}

| Campo | Descrição | Tipo | Tamanho | Obrigatório |

|---|---|---|---|---|

Payment.Authenticate |

Define se o comprador será direcionado ao emissor para autenticação do cartão. | booleano (“true” / “false”) | - | Sim. No caso de transação Data Only, é obrigatório enviar como “false”. |

Payment.ExternalAuthentication.Eci |

E-Commerce Indicator retornado no processo de autenticação. | número | 1 posição | Sim. |

Payment.ExternalAuthentication.ReferenceId |

RequestID retornado no processo de autenticação. | GUID | 36 posições | Sim. |

Payment.ExternalAuthentication.DataOnly |

Define se é uma transação Data Only. | booleano (“true” / “false”) | - | Sim. No caso de transação Data Only, é obrigatório enviar como “true”. |

Consulte o Manual da API E-commerce 3.0 para exemplos detalhados de resposta de autorização com autenticação.

Use os cartões de teste a seguir para simular diversos cenários no ambiente sandbox.

| CARTÃO | BANDEIRA | RESULTADO | CENÁRIO |

|---|---|---|---|

| 4000000000001091 5200000000001096 6505290000001234 |

VISA MASTER ELO |

SUCCESS | Autenticação com desafio e portador autenticado com sucesso. |

| 4000000000001109 5200000000001104 6505050000001109 |

VISA MASTER ELO |

FAILURE | Autenticação com desafio e portador autenticado com falha. |

| 4000000000001117 5200000000001112 6505050000001117 |

VISA MASTER ELO |

UNENROLLED | Autenticação com desafio indisponível no momento. |

| 4000000000001125 5200000000001120 6505050000001125 |

VISA MASTER ELO |

UNENROLLED | Erro de sistema durante a etapa de autenticação. |

| CARTÃO | BANDEIRA | RESULTADO | CENÁRIO |

|---|---|---|---|

| 4000000000001000 5200000000001005 6505050000001000 |

VISA MASTER ELO |

SUCCESS | Autenticação sem desafio e portador autenticado com sucesso. |

| 4000000000001018 5200000000001013 6505050000001018 |

VISA MASTER ELO |

FAILURE | Autenticação sem desafio e portador autenticado com falha. |

São retornados como resposta à execução do script e também após autorização.

Na tabela a seguir, apresentamos os Return Codes que podem retornar como resultado de uma requisição.

| Reason Code | Descrição |

|---|---|

| 100 | Transação realizada com sucesso. |

| 101 | Está faltando um ou mais campos obrigatórios na requisição. Ação possível: confira os campos missingField_0 até missingField_N na resposta. Envie a requisição novamente com a informação completa. |

| 102 | Um ou mais campos da requisição contêm dados inválidos. Ação possível: confira os campos invalidField_0 até invalidField_N na resposta. Reenvie a requisição com a informação correta. |

| 150 | Erro: falha geral no sistema. Ação possível: aguarde alguns minutos e envie a requisição novamente. |

| 151 | Erro: a requisição foi recebida, mas houve time-out do servidor. Esse erro não inclui time-outs entre cliente e servidor. Ação possível: aguarde alguns minutos e envie a requisição novamente. |

| 152 | Erro: a requisição foi recebida, mas houve time-out de serviço. Ação possível: aguarde alguns minutos e envie a requisição novamente. |

| 234 | Há um problema na sua configuração de merchant. Ação possível: não envie a requisição novamente. Entre em contato com o suporte da Braaspag para corrigir o problema de configuração. |

| 475 | O cliente está registrado na autenticação do pagante. Faça a autenticação do portador do cartão antes de prosseguir com a transação. |

| 476 | O cliente não pode ser autenticado. Ação possível: revise o pedido do cliente. |

| MPI901 | Erro inesperado. |

| MPI902 | Resposta inesperada da autenticação. |

| MPI900 | Ocorreu um erro. |

| MPI601 | Desafio omitido. |

| MPI600 | Bandeira não suporta a autenticação. |